子連れでおでかけ

子育てのヒント

特集記事

特集記事を検索

子どもの将来にかかるお金、どうやって積み立てる?

子どもが成長するに伴いかかる「お金」。小学校から金融教育が始まり、政府が「貯蓄から投資へ」の方針を掲げるなど、金融や資産形成の話題が身近になりつつあります。そんな中、金融教育を受けていない親世代は何を知っておいたらよいのでしょうか。今回は、どんなことを知ったうえで子どもの将来にかかるお金を準備していけばよいのかを、ファイナンシャルプランナーに聞きました。

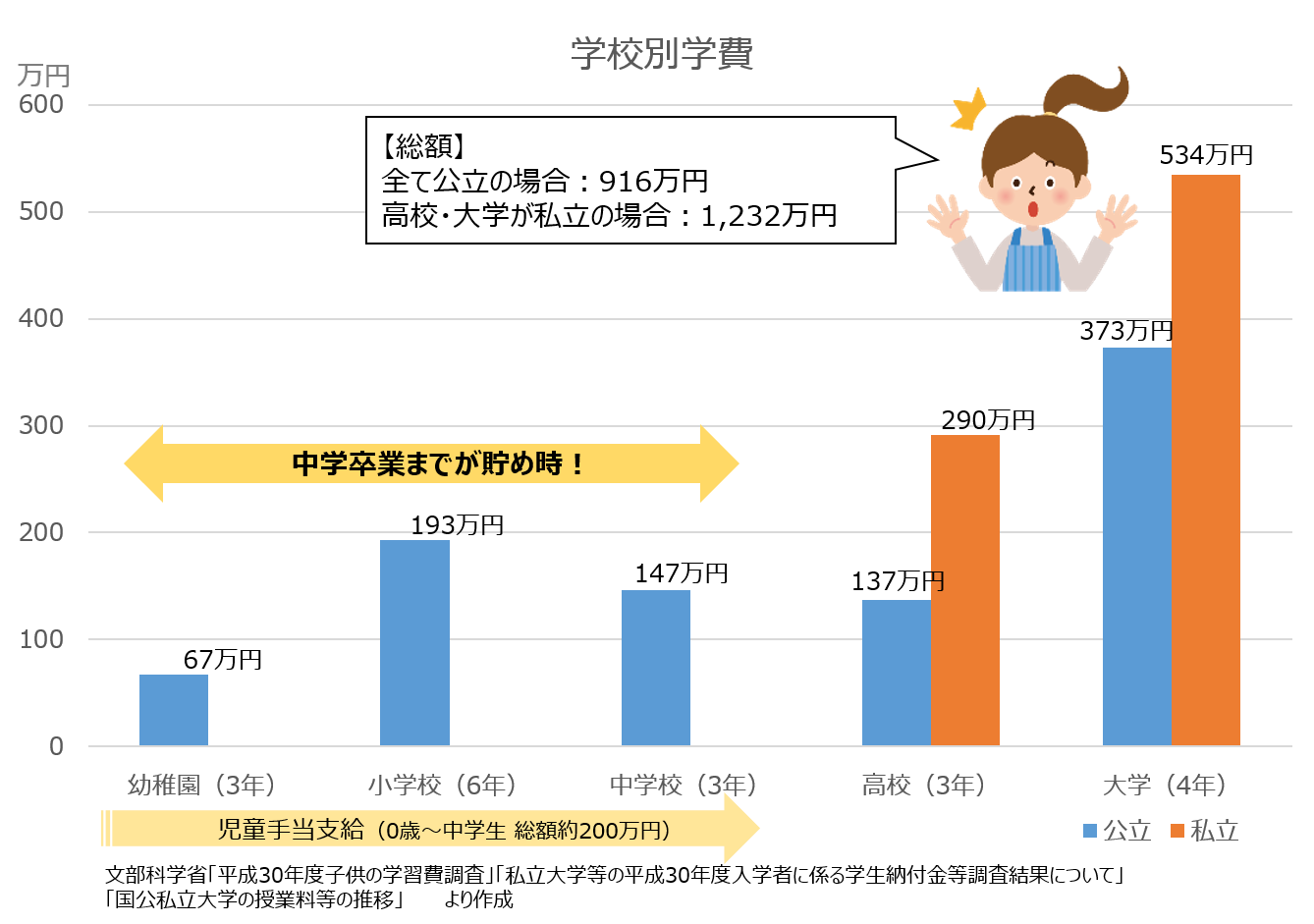

将来これだけのお金がかかる!

子どもが進学するごとにお金がかかることはわかってはいるものの、具体的にどれくらいの費用がかかるのかご存じですか?

「子どもの教育費は一人当たり1,000万円以上必要」なんて耳にすることもありますね。

子どもの学費は年齢が上がるに従い、上昇していきます。中学までは児童手当の支給により学費の一部を賄うことができますが、高校に進学するとそれもなくなり一気に家計の負担が増えていきます。

浜松では、高校生の72%が進学し、そのうちの63%が県外に進学します。(※1)その場合は、学費に加えて家賃や生活費の仕送りも必要になります。さらに受験にも交通費や宿泊費がかかるため、引越し等も考えると受験までにはある程度の準備が必要です。出願から入学までには、下宿生の場合は平均約220万円、自宅生の場合は平均約163万円がかかると言われています。(※2)

県内で進学する場合や就職する場合でも、広い静岡県では一人暮らしや車の購入をすることも考えられます。子どもの進路はわからないにしても、小さいうちから準備しておくのに越したことはありません。

※1浜松市UIJターン就職促進に係る企業、高校、大学等実態調査 平成28年

※2大学生協調べ「2021年度保護者に聞く新入生調査」

今が貯め時! 貯蓄は少額でもまずは始めるところから

では、具体的にどうやってお金を準備していけばよいのでしょうか。浜松いわた信用金庫 夢おいプラザ ライフプランデスクのみなさんに子育て世代が気になる質問について聞きました。

いつまでにどれくらい貯めればいいの?

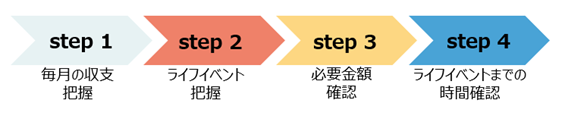

まず、将来を予測して、子どもの教育や住まいなど、いつどんなライフイベントを迎えるかを考え、必要なお金や時間を見える化できる「ライフプラン」を立てましょう。ライフプランを立てることで、人生においていつまでにいくら用意すべきかが、明確になります。教育にお金をかける、住居にかけるなど、お金との付き合い方は家庭の状況や価値観によってそれぞれです。平均的な家計や最初に立てたライフプランに家族の生活を無理に合わせるのではなく、主体的にお金について考え、定期的に計画を見直し、行動していくことが重要です。

ライフプランを立てると将来を見通すことができ、親としてやるべきこともわかるため、漠然とした将来への不安からも解放されますよ。

今の生活も大変だけど、マイホームも欲しいし、車も買い替えたい!同時に子どもの将来のためのお金をどうやって貯めればいいの?

収入から支出を差し引いた残りを貯蓄しようとお考えの方も多いかと思いますが、それでは思うように貯まらないこともあります。収入から貯蓄分を差し引いた残りの資金の中で、支出を賄えるよう、月々の収支の把握や見直しをしてみましょう。

いつが貯め時?

教育資金は児童手当が支給されるお子さんの中学卒業までが貯め時の一つの目安と言えるでしょう。目標までの期間が長ければ、毎月の貯蓄額は少なくて済むため、なるべく早いうちから始めるのがおすすめです。高校進学のタイミングで負担が膨らみます。子どもがなるべく小さいうちから将来に備えていきましょう。

貯蓄のポイント

- 必要なお金や時間を見える化しよう!

- あらかじめ金額を決めて積み立てる「先取り貯蓄」が確実

- 貯め時は中学卒業までが一つの目安!スタートは早ければ早い方が◎

用途別に上手に組み合わせて資産形成をしよう

貯蓄のポイントを押さえたところで、子どもの将来にかかるお金の積み立て方法にはどのようなものがあるのかを見ていきましょう。

1.定期預金などの積み立て

教育資金など使途を明確にしたうえで、生活費の口座とは分けて貯蓄していきます。

例えば子ども1人が受ける児童手当の総額は、所得により差はあるものの約200万円になります。児童手当を子どもごとの口座に分けて貯蓄するだけでも、まとまった金額になりますね。計画的に決まった金額を確実に貯蓄することができます。

2.学資保険

教育資金を準備する方法として知られる学資保険は、大学入学を迎える18歳に満期が設定されているものが多く、商品によっては中学・高校入学などのまとまったお金が必要な時期に祝い金が支払われるなど、貯蓄と合わせて万が一の保証が確保できるところが魅力です。ただ、低金利が続く現在では、学資保険にこだわらずに貯蓄と保険を分けて活用することを考えるのもひとつの手段です。

3.投資

投資と聞くと「リスクがつきもの」「お金に余裕のある人がするもの」というイメージを持つ人もいるのではないでしょうか。しかし、国が個人の資産形成を応援するために2014年にスタートした少額投資非課税制度(NISA)により、私たちの生活の中でも投資が身近なものになってきました。

元本保証のないのが投資ですが、保有期間が長期になるほど複利効果(運用で得た収益を元本に合わせて再度投資した時に出る収益効果)が発生し、元本を下回る確率は少なくなります。昨今の物価上昇や低金利を考えると当面使う予定のない余裕資金は、定期預金に預けておくよりも、時間を使ってお金に働いてもらうのもひとつの選択かもしれません。ただし、インターネット上には様々な情報が溢れているため、初心者はファイナンシャルプランナーなどがいる金融機関等の窓口で相談を受けながらスタートすることをおすすめします。

今、話題のジュニアNISAってなに?

NISAは上場株式や投資信託等の配当金・普通分配金や売却益が非課税になる制度です。一般NISA、積み立てNISA、ジュニアNISAの3種類があります。中でもジュニアNISAは子どもの資産形成を後押しするための制度で、親とは別に子ども名義で非課税投資枠が年間80万円、その運用で得た収益が最長5年間非課税になるというものです。ジュニアNISAでの新規購入は2023年で終了しますが、2024年以降は一般NISAに移行されます。(2022年8月時点 今後改正予定あり)

時間を味方につけて資産を育てよう~子育て世代に向けてアドバイス~

お子さんが小さいうちはこれから起こりうるライフイベントまでに時間的な余裕がある方が多いと思います。子育て世代の方は、時間を味方につけて長期でコツコツと資産を育てていくのがおすすめです。少額からでもまずはスタートし、お金を貯めることに慣れていくことが大切かなと思います。そのためにも、毎月の収支を見直し、貯蓄にまわせる部分を把握した上で、預貯金で貯める分、運用、保険などで貯める分に色分けをし、目的を持って資産形成をしていけるとよいですね。各金融機関では、様々な資産形成の方法について相談を受け付けています。気になることがあれば気軽に相談してください。

取材を終えて

2人の子どもが幼かった頃、先輩ママから「大学に行く頃にはお金がかかるよ。今のうちに貯めておいた方がいいよ。」と聞いてはいたものの、「今も幼稚園代にお稽古代に、お金がかかってるんだけどなあ。」と、当時の私はピンと来ていませんでした。ましてや投資だなんてリスクがつきもの、余裕のない私には関係のないことだと思っていました。しかし、今回の取材の中で「リスクは反対から読むとクスリ。なぜそのリスクが起きるのかを理解しておけば、それはクスリになるんですよ。」と伺って、目からうろこが。時間をかけて色々な方法で将来使うお金を準備することで、不安も解消できたんですね。あれから時が経ち、子どもたちは大学4年、1年になりました。今、あの時先輩ママからいただいたアドバイスが身に染みています。少しでもお金に興味を持っていればよかったなと、「貯めるなら子どもが小さい今だよ!」とあの頃の自分に教えてあげたい気持ちになりました。

取材・文/時田祐子

カテゴリー

バナー広告

田代家住宅

田代家住宅 おうち時間を楽しもう♪ 子どもと一緒に野菜づくり

おうち時間を楽しもう♪ 子どもと一緒に野菜づくり (無料出張講座)エネルギーのこと、電気のこと、一緒に考えませんか!

(無料出張講座)エネルギーのこと、電気のこと、一緒に考えませんか! おさんぽリトミックファミリーコンサート

おさんぽリトミックファミリーコンサート